Ein Beitrag von Frauke Warmer, eine unserer Spezialistinnen für private Baufinanzierungen zur Aktionswoche Immobilien, 14. bis 18.09.2015

Kaufen statt mieten kann sich immer öfter lohnen. Bleibt die Frage, was man sich heute für seine monatlichen Mietzahlungen leisten könnte.

Wer zurzeit eine Immobilie finanziert, zahlt für sein Darlehen so wenig wie selten zuvor. Die niedrigen Zinsen machen es möglich, dass der monatliche Aufwand für die Finanzierung von Wohneigentum heute meist kaum höher ist als die Miete für ein vergleichbares Objekt.

An einem Beispiel will ich das verdeutlichen:

Familie Mustermann träumt von einem Haus im Grünen. Die vierköpfige Familie verfügt über monatliche Einnahmen von 3.516 Euro, inklusive Nebeneinkünften und Kindergeld. Zusammen mit ihrer aktuellen Kaltmiete haben die Mustermanns monatlich 896 Euro zur freien Verfügung. Bei einem Finanzierungszins von 2,5 % und einer Tilgung von ebenfalls 2,5 % können sie damit einen maximalen Kreditbetrag von 215.000 Euro finanzieren. Zusammen mit einem bereits angesparten Eigenkapital von 35.000 Euro steht Familie Mustermann für ihre Traumimmobilie damit 250.000 Euro zur Verfügung. Binden sie einen Riester-Bausparvertrag mit in die Finanzierung ein, können sich weitere Finanzierungsvorteile von mehreren zehntausend Euro ergeben.

Später, wenn das eigene Heim abbezahlt ist, wirkt die ersparte Miete wie eine Zusatzrente. Wir gehen davon aus, dass Mieter rund ein Drittel ihres Einkommens für das Wohnen ausgeben müssen. Wohneigentum beugt damit erheblich der Gefahr von Altersarmut vor. So kann man die eigene Immobilie – und zwar ganz gleich ob Haus oder Eigentumswohnung – auch später noch beruhigt genießen.

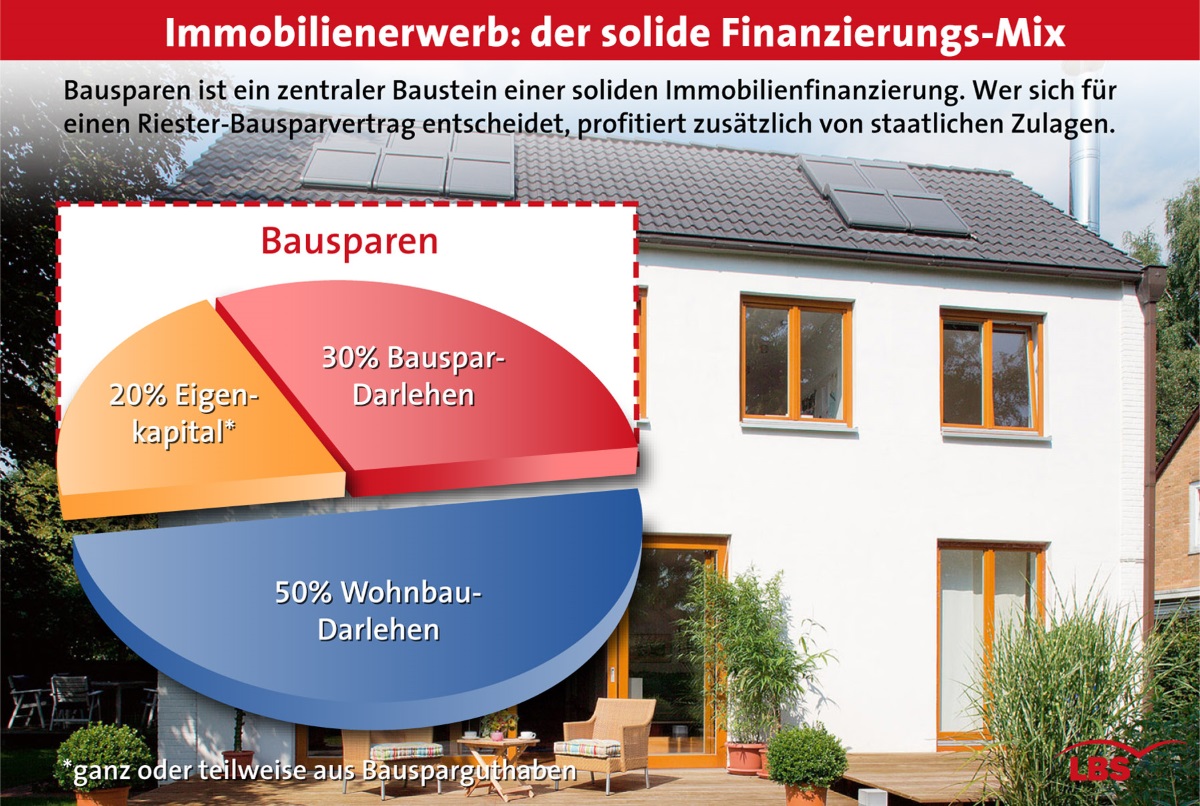

Grundsätzlich sollte eine solide Hausfinanzierung in etwa nach der einfachen Faustformel „50-30-20“ aufgebaut sein: 50 % klassisches Sparkassendarlehen, 30 % Bauspardarlehen und 20 % Eigenkapital.

Mein Tipp:

In der aktuellen Niedrigzinsphase empfiehlt sich, einen Teil der Zinsersparnis aus dem günstigen Preis für das Baugeld für eine höhere Tilgung zu nutzen. Denn die Entschuldung von Immobilienkrediten dauert bei gleicher anfänglicher Tilgung umso länger, je niedriger die Zinsen sind.