Jetzt sparen, wo es so gut wie keine Zinsen gibt? Das motiviert ja wohl kaum! Doch es gibt gute Gründe, es gerade jetzt zu tun.

Das Alter kommt mit Sicherheit

Jeder von uns wird älter. Und die meisten wissen: Wer eines Tages in Rente gehen möchte, braucht Geld. Und zwar sehr wahrscheinlich mehr, als die staatliche Rente hergeben wird. Was also tun? Vor allem, weil beim Sparen im derzeitigen Zinstief wenig Zinsen anfallen. Doch sparen bei niedrigen Zinsen ist immer noch besser, als gar nicht sparen, oder?

Überzeugen Sie sich selbst!

Ich habe mal ein paar Rechenbeispiele vorbereitet:

Rechenbeispiel 1: Laura, 34, möchte mit 67 Jahren in Rente gehen

Laura kann monatlich 200 Euro fürs Alter sparen. Die Zinsen liegen bei ihrem Sparprodukt derzeit bei 0,3 Prozent. Nehmen wir für das Beispiel vereinfacht an, sie blieben dort konstant bis 2020. Dann wäre die Niedrigzinsphase vorbei. Und die Zinsen lägen von da an bis zu ihrem Rentenbeginn am 31. Dezember 2048 konstant bei 3 Prozent.

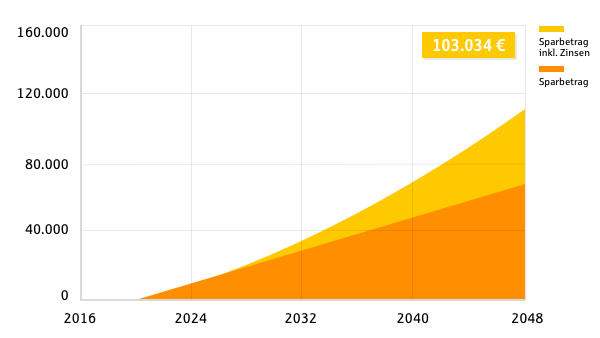

Fall 1: Laura spart nicht während der Niedrigzinsphase

Wenn Laura während der Niedrigzinsphase nicht spart, beginnt sie am 1. Januar 2021 mit 0 Euro und 3 Prozent Zinsen. Bei Renteneintritt hat sie 103.034 Euro gespart. 35.834 Euro davon sind Zinsen.

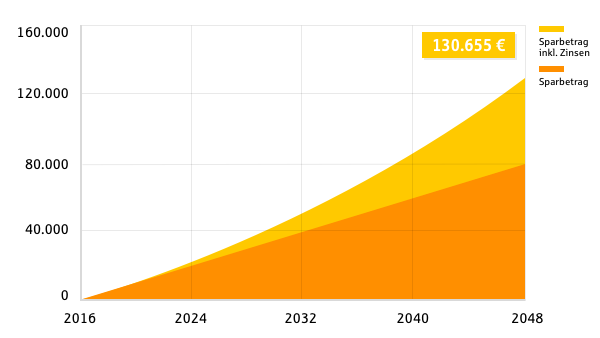

Fall 2: Laura spart auch während der Niedrigzinsphase

Wenn Laura vom 1. Januar 2016 bis 31. Dezember 2020 trotz niedriger Zinsen spart, hat sie Ende 2020 12.072 Euro angespart. Ab 2021 verzinst sich das Geld mit 3 Prozent. Bei Renteneintritt hat Laura 130.655 Euro auf der hohen Kante. Das sind über als 27.000 Euro mehr als in Fall 1.

Obwohl Laura während der Niedrigzinsphase auf ihren Beitrag nur wenig Zinsen bekommt, hat sie nach einigen Jahren bereits ein ordentliches Guthaben angespart. Außerdem machen die Zinsen über die Gesamtlänge der Laufzeit dank Zinseszins einen Unterschied von mehr als 15.000 Euro.

Rechenbeispiel 2: Beate, 55, will mit 63 Jahren in Rente gehen

Beate hat bereits seit vielen Jahren eine private Rentenversicherung. Sie hat bis zum 1. Januar 2016 bereits 80.000 Euro für ihr Alter angespart. Sie zahlt monatlich konstant 300 Euro ein. Auch in ihrem Beispiel nehmen wir an, dass sie aktuell 0,3 Prozent Zinsen bekommt. Ab 1. Januar 2021 liegen die Zinsen bis zu Beates Rentenbeginn am 31. Dezember 2024 bei 3 Prozent.

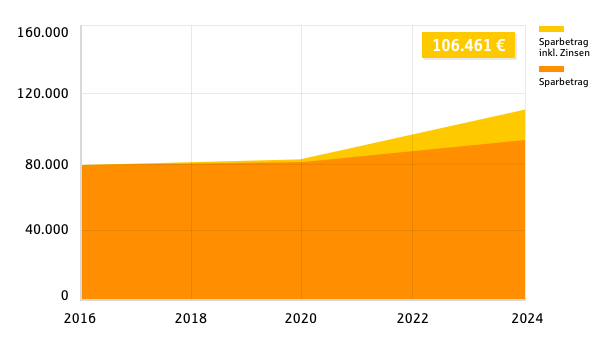

Fall 1: Beate setzt während der Niedrigzinsphase ihre Sparraten aus

Setzt Beate während der Niedrigzinsphase die Sparraten aus, hat sie durch die 0,3 Prozent Zinsen auf ihre 80.000 Euro Anfang 2021 81.207 Euro. Ab Anfang 2021 zahlt sie wieder monatlich ein und bekommt 3 Prozent Zinsen. Bei Renteneintritt hat sie 106.461 Euro.

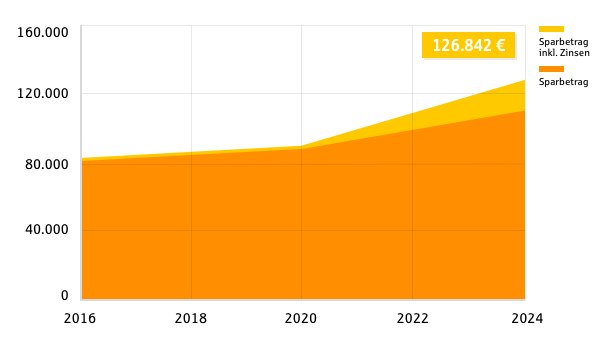

Fall 2: Beate spart auch während der Niedrigzinsphase

Wenn Beate 2016 bis Ende 2020 trotz des geringeren Zinssatzes von 0,3 Prozent weiterspart, hat sie Ende 2020 99.361 Euro angespart. Sie hat also deutlich Substanz aufgebaut. Ab 2021 verzinst sich dieses Geld in unserem – vereinfachten – Beispiel wieder mit 3 Prozent. Bis zu ihrem Rentenbeginn am 31. Dezember 2024 hat Beate 126.842 Euro auf der hohen Kante.

Die Sparrate während der Niedrigzinsphase auszusetzen, kostet Beate also mehr als 19.000 Euro für ihr Alter. Sparen lohnt sich also auch in der Niedrigzinsphase!

Rechnen Sie genau

Die Rechnungen haben nur Beispielcharakter und sind stark vereinfacht. Tatsächlich kann niemand sagen, wie lange die Niedrigzinsphase anhält. Auch schwanken die Zinssätze in der Regel stärker. Der Kaufkraftverlust ist nicht mit einberechnet. Wir rechnen Ihnen die Auswirkungen Ihrer Sparleistung gern genauer aus. Vereinbaren Sie einfach einen Termin!

[gravityform id=“11″ title=“true“ description=“true“]