In Zeiten stetig steigender Zinsen richtet sich der Blick vieler Immobilienkäufer und Käuferinnen,

Eigentümer und Eigentümerinnen mit laufender Baufinanzierung auf Möglichkeiten, den jetzt noch

niedrigen Bauzins so lange wie möglich festzuschreiben. Dabei rückt der Zinsanstieg der

vergangenen Monate den vermeintlich konservativen Bausparvertrag für die Zinssicherung wieder

in den Fokus – sei es für den Immobilienerwerb, die sichere Anschlussfinanzierung oder die

Modernisierung der eigenen vier Wände.

Darlehenszinsen werden oft nicht für die gesamte Kreditlaufzeit vereinbart, üblich ist in Deutschland

ein Zeitraum von 10 oder 15 Jahren. Danach wird der Baukredit zu den dann gültigen Konditionen neu

abgeschlossen. Fehlt in einer Immobilienfinanzierung eine dauerhafte Zinssicherung, wie sie ein

Bausparvertrag bietet, führen steigende Zinsen zu deutlich höheren Belastungen bei den monatlichen

Kreditraten und auch den Gesamtkosten.

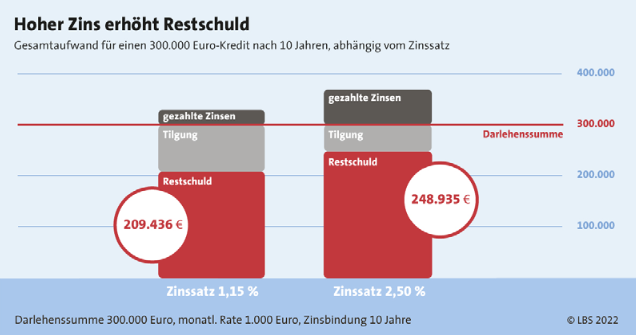

Ein Beispiel: Familie Auer und Familie Behrend haben jeweils einen zehn Jahre laufenden

Immobilienkredit von 300.000 Euro aufgenommen und 1.000 Euro Zins- und Tilgungsrate für ihre

Immobilienfinanzierung ins Haushaltsbudget eingeplant. Während die Auers vor fünf Jahren für 1,15

Prozent Darlehenszinsen finanziert haben, mussten die Behrends vor gut zehn Jahren 2,50 Prozent

Zinsen zahlen. Diese Zinsdifferenz wirkt sich deutlich auf die Restschuld aus: Während Familie Auer am

Ende ihrer Zinsbindung in fünf Jahren nur 209.436 Euro neu finanzieren muss, stehen bei Familie

Behrend heute noch 248.935 Euro aus.

Angenommen beide Familien wollen mit ihrer Anschlussfinanzierung ihre kompletten Restschulden in

weiteren 20 Jahren tilgen, so steigt die monatliche Zins- und Tilgungsrate bei einem aktuellen Zins von

gut drei Prozent für Familie Auer um mehr als 16 Prozent auf 1.160 Euro monatlich, für Familie Behrend

sogar um rund 38 Prozent auf 1.380 Euro im Monat. Alles in allem summierten sich die Zinskosten über

die gesamten 30 Jahre der Finanzierungen in unseren Fällen auf 98.766 Euro bei den Auers und

151.341 Euro bei den Behrends.

Niedrige Bauzinsen für Anschlussfinanzierung sichern

„Je länger eine Immobilienfinanzierung dauert, desto größer wird das Risiko, bei einer

Anschlussfinanzierung ohne Zinssicherung unter Druck zu geraten“, weiß Thorsten Berg von der LBS.

Seit Jahresbeginn haben sich die Zinsen für ein zehnjähriges Annuitätendarlehen in etwa verdreifacht.

Konjunktur-Experten gehen von weiteren Zinssteigerungen aus.

„Wer bereits seine eigenen vier Wände finanziert oder noch erwerben möchte, kann sich mit einem

Bausparvertrag günstige Zinsen über die gesamte Kreditlaufzeit langfristig sichern und gleichzeitig

unter bestimmten Voraussetzungen von staatlichen Förderungen profitieren“, so Berg. Insbesondere

bei einer anstehenden Anschlussfinanzierung sei ein Bausparvertrag gerade jetzt unerlässlich.

„Finanzierer sichern sich damit die aktuell immer noch sehr niedrigen Zinsen des Bauspardarlehens

und verringern so deutlich ihr Zinsrisiko in der Zukunft.“

Auch die Zeitschrift Finanztest (Ausgabe 09/2022) stellt mit Blick auf die Zinsrallye der vergangenen

Monate fest, dass der klassische Nutzen des Bausparens, nämlich der Schutz vor steigenden Zinsen,

derzeit wieder zum Tragen kommt. „Kunden sichern sich schon viele Jahre im Voraus günstige Zinsen

für ihre Finanzierung – unabhängig vom Auf und Ab am Kapitalmarkt.“ Bauspardarlehen seien daher

wieder günstiger als Bankkredite und würden es wohl auch bleiben.

Quelle: LBS Infodienst Bauen und Finanzieren