Vertrauen in die Marke „Sparkasse“

Die Sparkassen in Deutschland werden durch einen Haftungsverbund gesichert, der durch

die Gemeinschaft der Sparkassen-Finanzgruppe getragen wird. Die Mitglieder der Gruppe stehen füreinander ein und sichern den Bestand der Institute.

Das Wichtigste dabei: Die Einlagen unserer Kunden sind ohne betragsmäßige Begrenzung geschützt.

Diese Art des Haftungsverbundes hat sich bewährt

Die Sparkassen-Finanzgruppe ist, da sind sich nahezu alle Finanzexperten einig, ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf ausgerichtet, höchstmögliche

Renditen zu erwirtschaften. Daher vermeiden wir grundsätzlich übermäßige Risiken.

Dennoch kann natürlich niemals ganz ausgeschlossen werden, dass ein Institut in wirtschaftliche Schwierigkeiten geraten könnte. Deshalb erfüllt der Haftungsverbund

der Sparkassen-Finanzgruppe eine wichtige Aufgabe für die Institute und für den Vertrauensschutz der Kunden.

Seit Gründung des Haftungsverbundes hat noch kein Kunde Einlagen oder Zinsen verloren.

Insolvenzen von Mitgliedsinstituten wurden erfolgreich verhindert und ihre Liquidität wurde gewährleistet. Sobald ein Institut in eine Schieflage geraten sollte, trägt der Haftungsverbund dafür Sorge, die nachhaltige Wettbewerbsfähigkeit des betroffenen Instituts wiederherzustellen. Das hohe Sicherungsniveau gilt für alle deutschen

Sparkassen, Landesbanken und Landesbausparkassen gleichermaßen.

Der Haftungsverbund der Sparkassen-Finanzgruppe hat als Institutssicherungssystem gemäß § 12 EAEG (Einlagensicherungs- und Anlegerentschädigungsgesetz) die Aufgabe, die Zahlungs- und Geschäftsfähigkeit der Mitgliedsinstitute unter allen Umständen zu sichern. Er besteht aus:

- elf regionalen Sparkassenstützungsfonds,

- der Sicherungsreserve der Landesbankenund Girozentralen,

- dem Sicherungsfonds der Landesbausparkassen.

Alle Sparkassen sind Mitglieder des zuständigen regionalen Sparkassenstützungsfonds. Sollte ein Institut in wirtschaftliche Schwierigkeiten geraten, wird es vom jeweiligen Fonds gestützt, um Liquidität und Solvenz zu gewährleisten. Wenn bei einem regionalen Sparkassenstützungsfonds die Mittel für eine mögliche Stützung nicht ausreichen sollten, tritt ein überregionaler Ausgleich ein. Die übrigen Sparkassenstützungsfonds würden sich dann an einer Stützung beteiligen.

In einem weiteren Schritt stehen bei Bedarf die gesamten Mittel aller Sparkassenstützungsfonds, der Sicherungsreserve der Girozentralen und des Sicherungsfonds der Landesbausparkassen zur Verfügung.

Ausgefeiltes Früherkennungssystem

Der Haftungsverbund verfügt über ein ausgefeiltes Früherkennungs- und Risikoüberwachungssystem. Er wird aktiv, sobald sich wirtschaftliche Schwierigkeiten

bei einem Mitgliedsinstitut abzeichnen. Falls das Früherkennungssystem Handlungsbedarf

signalisiert, wird gemeinsam mit dem Institut nach Lösungen gesucht, damit es schnell in nachhaltige Wirtschaftlichkeit zurückkehren kann.

Die Sicherungseinrichtungen haben hierbei weitreichende Einwirkungsmöglichkeiten. Es wird

selbstverständlich immer das Ziel verfolgt, dass eine Stützung eines Instituts gar nicht erst notwendig wird. Bei Bedarf können die Fonds des Haftungsverbundes dem betroffenen Institut Mittel zur Verfügung stellen. Die Vergabe von Mitteln kann dabei an Auflagen

geknüpft werden.

Vertrauen in die Marke „Sparkasse“

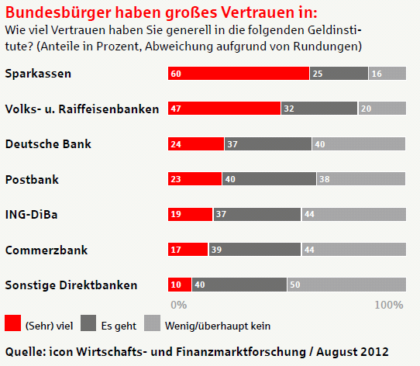

Für die Menschen in Deutschland symbolisieren die Sparkassen eine besonders hohe Stabilität. 60 Prozent der Bundesbürger haben sehr viel oder viel vertrauen in sie. Die Sparkassen liegen mit diesem Wert weit vor ihren kreditwirtschaftlichen Wettbewerbern.

Solides Geschäftsmodell – Partner für den Mittelstand

Wir arbeiten nach einem bewährten Geschäftsmodell, das stabile Betriebsergebnisse bei beherrschbaren Risiken ermöglicht. Dabei konzentrieren wir uns auf das Geschäft mit privaten Kunden und mittelständischen Unternehmen in ihrer Region. Die Institute der Sparkassen-Finanzgruppe tragen so erheblich zur Stabilität des Finanzsektors und der Volkswirtschaft in Deutschland bei.

Sparkassen und Landesbanken sind mit einem Anteil von nahezu 43 Prozent bei der Kreditvergabe an Unternehmen und Selbständige der wichtigste Finanzpartner der deutschen Wirtschaft.