(Klicken zum Vergrößern)

Aktuelle Studie: Facebook-Fanpages von Banken und Sparkassen – Kundenerwartungen und Status quo

Soziale Medien sind aus dem Leben vieler Internetnutzer nicht mehr wegzudenken. Den größten Zulauf hat dabei das soziale Netzwerk Facebook, das weltweit über eine Milliarde Nutzer verzeichnet. Alle großen deutschen Unternehmen sind dort ebenfalls präsent, darunter natürlich auch Banken und Sparkassen. Zu unserem Auftritt gelangen Sie hier. Das Institut „ibi research an der Universität Regensburg“ hat dazu jetzt eine Studie vorgelegt, welche insbesondere die Erwartungen von Fans und Kunden beleuchtet.

Regensburg, 10.04.2013 – Neben der privaten Nutzung bietet Facebook auch den Unternehmen die Möglichkeit an, eigene Facebook-Seiten, sogenannte Fanpages, zu konzipieren. Bereits 93 % der Banken und Sparkassen betreiben eine Facebook-Fanpage oder planen deren Einsatz. Jedoch nur 16 % der befragten Facebook-Nutzer sind Fans eines Kreditinstituts. Dies sind die Ergebnisse einer aktuellen Studie von ibi research, welche die Anforderungen der Kunden anhand einer Befragung von Kunden und den Status quo in der Ausgestaltung der Fanpages analysiert.

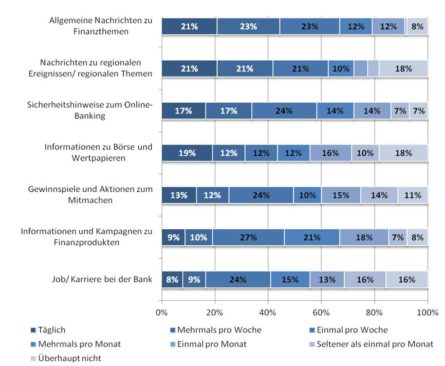

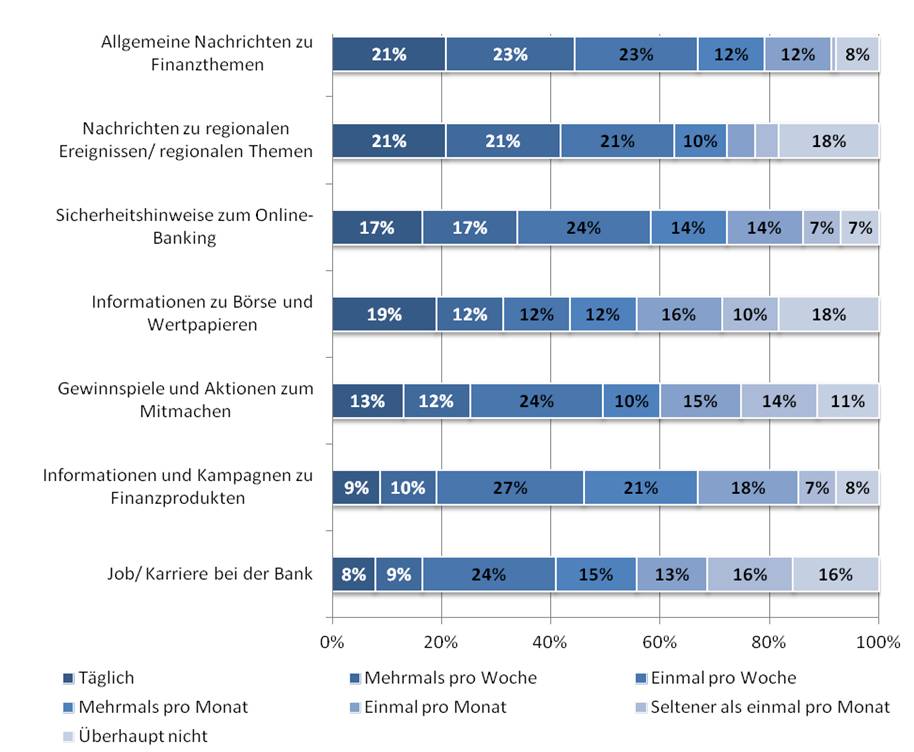

Bei der Betrachtung der Ergebnisse zeigt sich, dass die Frequenz, mit der Banken und Sparkassen Beiträge bereitstellen, den Kunden zu niedrig ist. Ausnahmslos werden bei jedem der möglichen Themen aus Kundensicht zu selten Beiträge veröffentlicht.

Als gutes Beispiel dienen allgemeine Nachrichten zu Finanzen. 21 % der Facebook-Fans einer Bank möchten, dass ihre Bank täglich neue Angebote zu diesem Themenfeld bereitstellt, jeweils 23 % wollen mehrmals oder zumindest einmal pro Woche über Ereignisse am Finanzmarkt informiert werden. Jedoch platzieren nur 1 % der befragten Banken und Sparkassen täglich neue Beiträge zu diesem Thema. 14 % der befragten Kreditinstitute stellen sogar keinerlei Posts zu diesem Thema zur Verfügung, obwohl nur 8 % der Fans und 11 % der Nicht-Fans der Meinung sind, derlei Themen nicht auf der Fanpage sehen zu wollen.

Sicherheitshinweise zum Online-Banking sind sowohl bei Fans als auch bei Nicht-Fans erwünscht. Je 17 % erwarten Informationen zu Betrugsversuchen oder Hinweise zum sicheren Umgang mit PIN und TAN täglich oder mehrmals pro Woche von ihrer Bank zu bekommen. Zu den Themen Gewinnspiele und Aktionen zum Mitmachen, Informationen und Kampagnen zu Finanzprodukten sowie Hinweise zu Arbeitsmöglichkeiten bei der Bank wünschen sich jeweils über 40 % der Befragten zumindest einmal pro Woche entsprechende Angebote.

Inhalte, die von Banken und Sparkassen deutlich intensiver behandelt werden sollten, sind Themen zum Bereich Börse und Wertpapier. Während 46 % der Banken und Sparkassen auf Meldungen zu diesem Komplex auf der Fanpage gänzlich verzichten, sind nur 18 % der Fans entsprechenden Informationen gegenüber abgeneigt.

Die Befragung zeigt, dass sowohl Fans als auch Nicht-Fans durchaus an Bank und Finanzthemen interessiert sind. Allerdings müssen Kreditinstitute vor allem die aktuelle Bedeutung von sozialen Medien und insbesondere von Facebook-Fanpages im Vergleich zu anderen Aktivitäten an der Kundenschnittstelle sorgfältig auf den Prüfstand stellen. Bevor unkoordinierte, zeit- und kapazitätenraubende Aktivitäten gestartet werden, sind vor dem Engagement in Social Media zunächst die Erwartungen und Befürchtungen des Kunden zu evaluieren. Nur dann können die innewohnenden Chancen und Risiken letztlich abgewogen, die optimale Social-Media- sowie eine notwendige Deeskalation-Strategie im Vorfeld überlegt und die richtigen Themen in der richtigen Frequenz platziert werden.

Kontakt

ibi research an der Universität Regensburg GmbH

Frau Andrea Rosenlehner

Galgenbergstraße 25

93053 Regensburg

+49-941-943-1901