Im Veranstaltungscenter der Sparkassenhauptstelle fand am 06. Februar 2020 die abschließende Siegerehrung des „Planspiel Börse 2019“ statt. Den ersten Platz unter allen Wittener Schülerteams belegten die „Wirtschaftsbosse“ des Albert-Martmöller-Gymnasiums mit einem Depotgesamtwert in Höhe von 52.464,46 Euro.

Das

Siegerteam – Ceyan Habip Oglou, Finn Frijters, Renas Günay und Noah

Kohlmann – freute sich über Urkunden und 300 Euro Siegesprämie, die

Jürgen Meyer, Börsenprofi und Abteilungsleiter

Vermögensmanagement, den glücklichen Gewinnerinnen überreichte.

Den

zweiten Platz in der Depotgesamtwertung erzielte das Team „Bratabi“.

Die Schüler Mahmud Simsir, Sevval Keskin, Niko Manske und Mert Yilmaz

von der Hardenstein-Gesamtschule

sicherten sich mit ihrem Depotgesamtwert von 51.824,14 Euro den zweiten

Platz im Börsenspiel. Ganz dicht folgte das Team „FAST money, FAST

life“ ebenfalls vom Albert-Martmöller-Gymnasium mit einem

Depotgesamtwert von 51.411,55 Euro. Für ihr Spielergebnis wurden

die Zweitplatzierten mit Urkunden und einem Preisgeld in Höhe von 200

Euro belohnt. Für den 3. Platz gab es Urkunden und ein Preisgeld in Höhe

von 100 Euro. Die betreuenden Schulen der Siegerteams erhielten

ebenfalls Geldpreise in jeweils gleicher Höhe.

Besonders

freuen konnte sich das Team „Money Chicks“ von der

Hardenstein-Gesamtschule über einen Geldpreis des Sparkassenverbandes

Westfalen-Lippe in Höhe von

50 Euro: Die Schüler Laney-Marie de Graaf, Nova Melina Datta, Linda

Dresel und Jasmina Eminovic belegten den 40. Platz unter allen

teilnehmenden Teams in Westfalen-Lippe im Rahmen der

Nachhaltigkeitsbewertung. Mit ihrer Anlagestrategie erzielten die „Money

Chicks“ einen Nachhaltigkeitsertrag von 1.467,62 Euro.

Am 30. September 2020 startet das Planspiel Börse in eine neue Spielrunde. Mehr Informationen zum Börsenspiel gibt es auf

www.planspiel-boerse.de oder bei der Sparkasse Witten unter der Rufnummer 174-1406.

5 wichtige Fragen und Antworten

Nach langem Hin und Her ist es nun so weit: Ab dem 1. Februar 2020 ist Großbritannien nicht mehr Mitglied der Europäischen Union. Was bedeutet das für Sparer und ihr Geld? Wir haben die Antworten.

1. Ich will nach London fliegen. Wird mein Urlaub in Großbritannien jetzt teurer?

Im Moment ist ein Urlaub in Großbritannien vergleichsweise günstig. Der Pfundkurs ist in den letzten Jahren immer wieder massiv eingebrochen, oft als Reaktion auf die Tagespolitik. Das Pfund hat sich jedoch zuletzt wieder erholt und schwankt um einen Kurs von 1,20 Euro.

Wichtig zu wissen: EU und Vereinigtes Königreich trennen sich nicht abrupt, sondern räumen sich ein Trennungsjahr ein. Bis zum 31. Dezember 2020 bleibt Großbritannien Teil der Zollunion und die vier Grundfreiheiten des Binnenmarkts gelten zunächst weiter – Reisen bleibt also einfach, und auch bei den zollfreien Höchstmengen für privat Reisende ändert sich erst einmal nichts.

2. Ich muss meine Ferienunterkunft buchen und Geld nach Großbritannien überweisen. Gibt es da Änderungen?

Für Überweisungen in Euro nach Großbritannien nutzen Sie weiter die gewohnte SEPA-Überweisung, auch über 2020 hinaus. Großbritannien bleibt Teil des SEPA-Raums. Für Zahlungen in Britischen Pfund nutzen Sie die Auslandsüberweisung. Dazu brauchen Sie die IBAN und gegebenenfalls auch die BIC.

3. Was muss ich beachten, wenn ich zukünftig im Internet etwas bestelle, das aus Großbritannien kommt?

Mit dem Brexit wird Großbritannien aus EU-Sicht vom „EU-Ausland“ zum „Drittstaat“. Dadurch ändern sich zum Beispiel Umsatzsteuer und Datenschutz; ab spätestens 2021 werden auch neue Zollvorgaben greifen.

Wie genau sich das auswirkt, darüber informieren Sie die Online-Anbieter bei den einzelnen Angeboten auf den Bestell-Websites. Wir empfehlen Ihnen, das Kleingedruckte noch sorgfältiger zu lesen als ohnehin schon.

4. Ich habe Gespartes bei einer britischen Bank. Ist das nach einem harten Brexit nicht mehr geschützt?

Doch. Innerhalb der Europäischen Union gelten einheitliche Regeln – danach sind Einlagen bis 100.000 Euro pro Person pro Bank gesetzlich geschützt. In Großbritannien gilt schon bisher ein entsprechender Wert von 85.000 britischen Pfund. Nach dem Brexit bleibt es bei diesem Wert. Einzige Voraussetzung: Die Bank oder Niederlassung muss in Großbritannien (weiterhin) zugelassen sein. Die zuständige Sicherungseinrichtung ist der Financial Services Compensation Scheme.

5. Ich habe einen Fonds mit Anteilen an britischen Unternehmen. Was passiert jetzt damit?

Der Fonds besteht weiter. Es kann aber zu Wertschwankungen kommen, etwa durch Währungsschwankungen oder weil die britische Wirtschaft schwächer oder stärker wird. Damit kann sich der Wert des Fonds verändern – wie bei anderen Marktentwicklungen auch.

Ob Sie den Brexit aussitzen oder lieber bisherige Gewinne mitnehmen, ist Ihre persönliche Entscheidung. Ein Gespräch mit Ihrem Sparkassenberater kann Sie in der Entscheidungsfindung unterstützen.

„Da UK nur zwei Prozent zur globalen Wirtschaftsleistung beisteuert, bleiben die Dinge auch nach dem Brexit im größten Teil der Welt so, wie sie bisher waren.“ Dr. Ulrich Kater, Chefvolkswirt der Deka

Quelle: sparkasse.de

Warum die Deutschen lieber in Aktien investieren sollten als Lotto zu spielen

Die Deutschen sind Sparweltmeister – und legen ihr Geld trotzdem unverzinst an. De facto verlieren sie Geld, weil die Inflation das Guthaben frisst. Welchen Sinn hat Sparen heutzutage noch? Dr. Holger Bahr, Leiter Volkswirtschaft bei der DekaBank, beantwortet die wichtigsten Fragen. „Mir ist unbegreiflich, wie man es verantworten kann, einem Neugeborenen heute etwas anderes als einen Aktienfonds-Sparplan zu geben.“

Ist Sparen noch sinnvoll? Oder müssen Kinder, die in Zeiten von Negativzinsen ihre Sparschweine zur Sparkassen bringen, bald etwas mitbringen?

Dr. Holger Bahr: Natürlich ist das Sparen sinnvoll – allein schon deswegen, weil man über das Sparen redet. Wenn man Sparen und Konsum hört, klingt das eine schön, während ich mir über das andere Gedanken machen muss. Sparen ist auch Konsum – nur in der Zukunft.

Wenn ich Geld als Altersvorsorge nutze, ist das Zukunftskonsum. Darum ist die Frage, ob sich Sparen lohnt, eine rhetorische Frage. Es sei denn, man möchte von der Hand in den Mund leben oder bis zu seinem letzten Tag arbeiten.

Nun sitzen laut Berechnungen Ihres Hauses die Deutschen auf 6,24 Billionen Euro Sparvermögen…

… und das ist nur das Finanzvermögen privater Haushalte. Dazu kommt noch Immobilienvermögen. Das ist erst einmal schön. Wenn gespart wird, kann investiert werden. Zu einer Wirtschaft passt sparen gut.

Wo ist dieses Geld?

Mehr als 40 Prozent von diesen über 6 Billionen Euro ist Bargeld oder liegt auf Giro- oder Tagesgeldkonten. Sicheren, aber völlig unverzinsten Anlagen, mit denen man nicht einmal die Inflation von zwei Prozent ausgleicht.

Scheuen wir Deutschen einfach das Risiko?

Ja. Aber dazu gibt es überhaupt keinen Grund.

„Die Leute spielen Lotto – trotz einer 97-prozentigen Chance auf Totalverlust“

Hätten Sie das 2006, also vor der Finanzkrise von 2008, auch so gesagt?

Ja. Die Leute spielen Lotto – trotz einer 97-prozentigen

Chance auf Totalverlust. Das schaffen Sie mit Wertpapieren nie –

zumindest nicht, wenn Sie seriöse Fonds haben.

Offenkundig ist es so, dass viele Menschen ein unermessliches Problem

damit haben, wenn der Wert einer Geldanlage – und wenn auch nur für

eine ganz kurze Zeit – sinkt. Dieses Misstrauen resultiert vielleicht

aus der Finanzkrise.

Warum hat sich das nicht geändert?

Weil es zu wenige Leute gibt, die auf Menschen zugehen und auch auf offene Ohren stoßen, in dem Sinne, dass Menschen sich mit ihrem Geld beschäftigen.

Eine Umfrage kommt zu dem Ergebnis, dass die Leute lieber zum Zahnarzt gehen als zum Anlageberater. Ich verstehe das nicht: Was gibt es Schöneres, als über das eigene Vermögen zu reden und sich Gedanken zu machen, wie es mehr wird?

Haftet der Aktie beziehungsweise den Bankern noch das Etikett Gier an?

Gier entspricht vielleicht Werbeversprechen von 13

Prozent Jahresrendite mit zweifelhaften Anlagen. Unsere

Renditeerwartungen kommen relativ bescheiden daher.

Was ist bescheiden?

Wenn Sie in zehn Jahren ein Plus von durchschnittlich fünf Prozent pro Jahr mit Aktien erzielen, ist das nicht Gier, sondern Vernunft, weil man die Inflationsrate von zwei Prozent übertroffen hat. „Mehr als 40 Prozent des deutschen Sparvermögens liegt in unverzinsten Anlagen“

Aber damit können Sie oder Ihre Branche offensichtlich nicht überzeugen, sonst würden nicht besagte 6 Billionen Euro nutzlos auf Konten liegen.

Ja, zumindest 40 Prozent davon. Nur jeder Sechste hat Aktien oder einen Aktienfonds. Das ist sehr wenig, denn: Das absolute Argument für Aktien und Aktienfonds ist die Altersvorsorge.

Mir ist unbegreiflich, wie man es verantworten kann, einem Neugeborenen heute etwas anderes als einen Aktienfonds-Sparplan zu geben.

Weil?

Wir kommen in Deutschland extrem stark aus einer Welt, in der man mit Finanzvermögen auch Schiffbruch erleiden konnte, zumindest mit liquiden Mitteln. Denken Sie an die Währungsreform, das ist noch gar nicht so lange her.

Und: Wir haben die gesetzliche Rentenversicherung. Da wurde uns gesagt, die Rente ist sicher. Ist sie auch. Aber ein Drittel der Rente kommt schon heute aus Steuermitteln.

Das heißt: Die Rente wird auch an die nächsten Generationen ausbezahlt, aber einfach weniger. Oder die Rentner der Zukunft müssen länger arbeiten, oder alles zusammen. Das mit der sicheren Rente, das sitzt noch ganz, ganz tief.

Wird die Aktie interessanter, seitdem Strafzinsen fällig werden oder zumindest drohen?

Der Wertpapierbesitz steigt. Aber ich vermisse insgesamt eine Aktienkultur. Es gibt in Deutschland mehr Lebensversicherungen als Einwohner, und sehr viele Bausparverträge.

Wir sind sehr gut abgesichert. Aber man kann das eine tun, ohne das andere zu lassen. Mir ist wichtig, dass hinter dem Investieren in Aktien eine innere Haltung steckt, und nicht die Angst vor Strafzinsen. „Aktien zu haben ist wie reich werden. Nur krasser.“

Angenommen, ich habe 10.000 Euro und frage Sie, was ich damit machen soll. Was raten Sie mir?

Als Volkswirt rate ich Ihnen zu Wertpapieren und zu einer bunten Mischung über die wichtigsten Anlageklassen: Das ist ein ordentlicher Schluck Aktien, dazu auch festverzinsliche Wertpapiere und ein Teil Immobilienfonds – am besten Gewerbeimmobilien.

Und: Eine der günstigsten und einfachsten Absicherungen gegen tägliche Schwankungen ist die Verteilung auf unterschiedliche Anlage-Tage. Auf jeden Fall würde ich dann noch empfehlen, einen Sparplan anzuhängen, und den am besten in Aktien.

Sehen Sie steigende Zinsen?

Es wird gegen Ende der Amtszeit von Christine Lagarde sein, dass die EZB die Zinsen erhöht. Also nicht vor 2024. Aus den bisherigen Aussagen ist davon auszugehen, dass wir aber keine weiteren Zinssenkungen mehr erleben.

Das Zinsniveau ist für kein Geldinstitut schön. Aber: Wir möchten auch nicht wissen, was passiert wäre, hätten die Notenbanken anders reagiert und die Zinsen nicht gesenkt.

Wenn man Aktienfonds hat, kann einen jedenfalls überhaupt nichts nervös machen. Vor 100 Jahren stand der Dow-Jones-Index bei 80 Punkten – heute ist er bei 28.000 Punkten. Und in den 100 Jahren ist wirklich sehr viel passiert. Für die nächsten 98 Jahre gibt es eine Prognose von Warren Buffet mit einem Dow-Jones von einer Million. Ich finde, Aktien zu haben ist wie reich werden. Nur krasser.

Dieser Beitrag basiert auf einem mit der Passauer Neuen Presse geführten Interview.

Quelle: sparkasse.de

Übrigens: Für den Kauf von Fonds und anderen Anlagen von Deka Investments benötigen Sie ein Depot. Wenn Sie bereits ein Depot haben, können Sie Ihren gewünschten Fondssparplan direkt anlegen. Ansonsten eröffnen Sie einfach online ein Depot oder vereinbaren einen Termin mit Ihrem Berater.

Rabatte aufspüren mit dem Schnäppchenkalender für Sparfüchse

Die Sparkunst schwäbischer

Hausfrauen ist mittlerweile legendär. Für all diejenigen, die nicht von

Natur aus mit diesem Talent gesegnet sind, sei gesagt: Das große

Zauberwort bei der Schnäppchenjagd heißt „antizyklisch“. Also: im Winter

schon für den Sommer kaufen. Aber Achtung – es gibt Ausnahmen.

Sparfüchse und Schnäppchenjäger sind das ganze Jahr über

auf Beutezug. Um Sie beim preisbewussten Shopping zu unterstützen, haben

wir einen Sparkalender erstellt. Darin steht, welche Produkte in

welchem Monat besonders günstig sind.

Der Kalender basiert auf einem Mehrjahresvergleich des Statistischen

Bundesamts. Das heißt, er bezieht neben dem Normalpreis auch alle

Rabattaktionen und Sonderangebote mit ein.

Wenn der zweite Monat des Jahres beginnt, ist auch Karneval nicht mehr weit – und damit die Zeit für feuchtfröhliche Partys. Praktischerweise machen die Händler gerade jetzt besonders günstige Angebote für Wein. Denn nach Weihnachten und Silvester haben viele Kunden noch einige Fläschchen zu Hause – daher ist der Verkauf mau.

Außerdem ist Februar der Monat mit Niedrigpreisen für Gartenmöbel und

-zubehör. Zugreifen lohnt sich. Denn sobald die wärmeren Monate

beginnen, ziehen die Preise an.

Übrigens: Wer im Sommer Urlaub machen möchte, sollte jetzt

Reisetaschen, Koffer oder Trolleys kaufen. Sie sind in diesem Monat

besonders günstig.

Apropos günstig: Fahrräder kosten auch im Februar noch deutlich weniger – und Fahrradhelme sind nun auch billiger.

Quelle: sparkasse.de

Ihre Vorteile

Einkaufsgutscheine direkt im Online-Banking kaufen

Breites Sortiment bekannter Top-Marken

Sofort über den Gutscheinbetrag verfügen und im Online-Shop oder im Geschäft einlösen

Ohne zusätzliche Anmeldung oder Registrierung bei Zwischenhändlern

Sichere Abwicklung im geschützten Banking-Bereich Ihrer Sparkasse

Auch als Geschenk geeignet – als Geschenkgutschein individualisierbar

Schenken ist einfach

Wenn man Einkaufsgutscheine direkt im Online-Banking kaufen kann.

Die ideale Geschenkidee

Gutscheine sind immer die richtige Wahl, um anderen eine Freude zu

machen. Die Gutscheine im Online-Banking sind auch als

Last-Minute-Geschenk zu jedem Anlass geeignet, da der Kauf auf

Knopfdruck direkt erfolgt. Jetzt aus einem riesigen Sortiment wählen,

direkt im Online-Banking bezahlen und im Online-Shop oder Geschäft

einlösen.

So einfach geht’s

Wie gewohnt einloggen Sie melden sich mit Ihren Zugangsdaten im Online-Banking an.

Händler aussuchen Wählen Sie aus, für welchen Händler Sie einen Gutschein kaufen möchten.

Betrag auswählen Im Bereich „Gutscheincodes“ wählen Sie den gewünschten Betrag aus.

Kauf bestätigen Sie geben das Abbuchungskonto an und bestätigen den Kauf per TAN.

Fertig Sie können den Gutscheincode einlösen – online oder in einer Filiale des Händlers.

Ihr nächster Schritt

Erwerben Sie attraktive Einkaufsgutscheine direkt im Online-Banking. Wenn Sie noch keinen Online-Banking-Zugang haben, lassen Sie sich gleich freischalten.

Wo kaum jemand mit Unfällen rechnet und sie trotzdem oft vorkommen

In den eigenen vier Wänden fühlen sich die meisten Menschen sicher und geschützt. Doch hier kommt es öfter zu Unfällen, als man gemeinhin denkt – sei es im Privatleben oder im Home-Office. Wir stellen in einer Extra-Ausgabe einige Fälle vor, die vor Gericht entschieden werden mussten. Die Spanne reicht vom Rosenschneiden im Garten bis zum Sturz auf dem Weg zwischen dem privaten Wohnzimmer und dem beruflich genutzten Arbeitszimmer.

Urteil im Detail

Wer sich beim Benutzen eines Treppenhauses verletzt, weil er auf einer der frisch gewischten Stufen ausgerutscht ist, der hat nicht automatisch Anspruch auf Schadenersatz und Schmerzensgeld. Es kommt nach Ansicht des Oberlandesgerichts Bamberg stark darauf an, ob für den Betroffenen gut erkennbar war, dass er einen nassen, spiegelglatten Boden betritt. Ist das der Fall, dann liegt keine Verletzung der Verkehrssicherungspflicht durch die Reinigungsfirma vor. Andernfalls muss mit Schildern oder Absperrungen zwingend gewarnt werden. Die Verletzte hatte wegen eines Trümmerbruchs ihres Handgelenks 10.000 Euro gefordert. Vergebens, wie das Urteil ergab. (Oberlandesgerichts Bamberg, Aktenzeichen 6 U 5/13)

Quelle: LBS Infodienst Recht und Steuern

„Abgefahren“, so lautete auch diesmal der Besuch beim STARLIGHT EXPRESS des S-Clubs der Sparkasse Witten. Doch hieß es bei diesem Event diesmal nicht: S-Clubber only! Denn auch die Eltern durften die geballte Ladung Action & Fun des S-Clubs miterleben. Vor der eigentlichen Abend-Show gab es noch ein ganz besonderes Highlight: das Skate-Warm-up. Ganz exklusiv konnte man bei dem Aufwärm-Training seine Stars von einer ganz anderen Seite sehen: ungeschminkt, locker, spaßig und bei der Probe hochkonzentriert – ein ganz besonderes Erlebnis für die Teilnehmer, die hier regelrecht bei diesem Tempo mitschwitzten.

Ein zusätzliches Highlight der Extraklasse on top war das gemeinsame Foto-Shooting mit der Darstellerin, der Ashley – dem Raucherwaggon.

Große Gefühle, eine atemberaubende Show mit Stunts, faszinierenden Lichteffekten und einer mitreißenden Musik: das macht den Zauber und den Erfolg des Musicals Starlight Express aus. Das Rennen der Züge und der großartige Showdown zwischen Rusty, Greaseball und Elektra zog an diesem Abend alle wieder in ihren Bann.

Übrigens: Der S-Club ist der kostenlose Club für junge Kunden der Sparkasse Witten im Alter von 13 bis 17 Jahren. Anmeldungen hierzu sind in den Sparkassenfilialen in allen Wittener Stadtteilen möglich.

Dem

Bild „Schneelandschaft“ von Gabriele Münter gilt in diesem Monat im

Märkischen Museum besondere Aufmerksamkeit. Es ist das Monatsbild im

neuen Kalender der Wittener Sparkasse,

der insgesamt zwölf Kunstwerke aus der Sammlung in den Räumen des

Museums vorstellt. Der Gedanke dahinter ist, kleine Einblicke in einen

der wichtigen Kulturorte Wittens ins Zuhause von Wittener Bürgerinnen

und Bürgern zu bringen. Das Kunstwerk, das im Kalenderfoto

zu sehen ist, kann im entsprechenden Monat auch „live“ im Museum

betrachtet werden.

Diejenigen, die das gern im Gespräch mit anderen tun möchten, lädt der Förderverein des Museums am 26. Januar 2020 um 15.00 Uhr zu einer gemeinsamen Bildbetrachtung im Rahmen von „Kunst & Kuchen“ ein. Museumsleiter Christoph Kohl sowie Harald Kahl und Carola Kieker vom Förderverein werden Münters Bild gemeinsam in einem Gespräch vorstellen. Münter malte das Bild in der Umgebung des bayrischen Murnau, wo sie in dieser Zeit zusammen mit Wassily Kandinsky lebte. Sie war Mitbegründerin der expressionistischen Künstlergruppe „Blauer Reiter“ und eine der bedeutendsten deutschen Künstlerinnen des Expressionismus.

Das Gespräch über die Kunst und anderes kann anschließend im Lesecafé bei Kaffee und selbstgebackenem Kuchen fortgesetzt werden. Der Eintritt ist frei, um eine Spende wird gebeten.

Text: Carola Kieker

Alle Veranstaltungen und Ausstellungen des Märkischen Museums finden Sie hier.

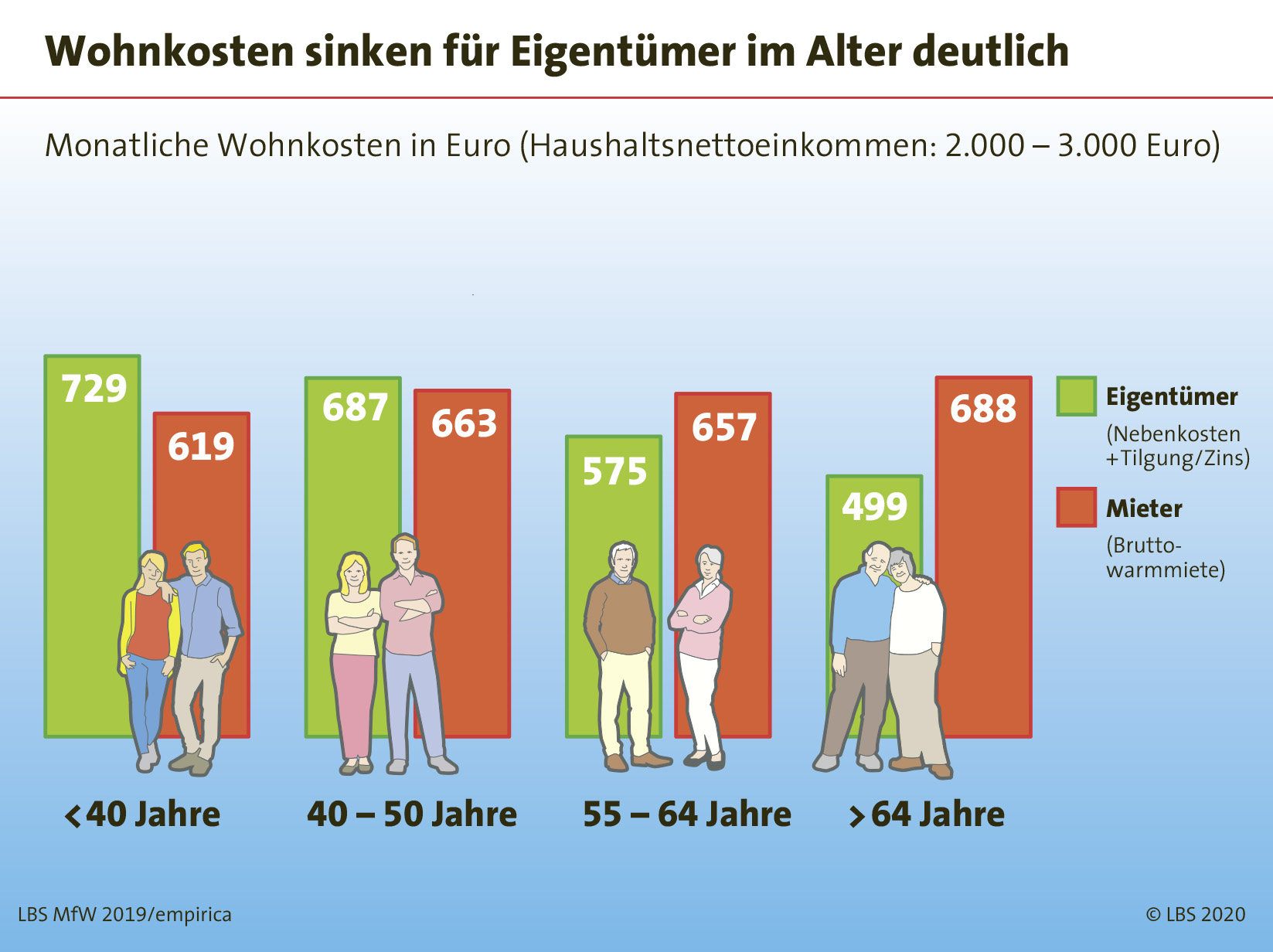

Laut einer aktuellen Umfrage der Deutschen Rentenversicherung ist seit 2014 der Anteil der Befragten, die Wohn-Riester für eine attraktive Altersvorsorge halten, von 25 auf 31 Prozent gestiegen. Im elften Jahr ihres Bestehens ist die Eigenheimrente damit die beliebteste Vorsorgeform unter den Riester-Produkten.

Das unterstreicht auch ein Blick auf die laufende Statistik des Bundesministeriums für Arbeit und Soziales (BMAS) zur privaten Altersvorsorge: In den vergangenen Jahren konnte die Eigenheimrente als einziges Riester-Produkt neben Investmentfondsverträgen einen Zuwachs verzeichnen. Derzeit gibt es in Deutschland über 1,8 Millionen bestehende Wohn-Riester-Verträge.

Mit der Wohn-Riester-Förderung unterstützt der Staat den Erwerb, Bau oder altersgerechten Umbau einer selbstgenutzten Immobilie. Denn die ist „Altersvorsorge zum Anfassen“. Anders als bei anderen Vorsorgeprodukten können die Besitzer die eigenen vier Wände bereits lange vor dem Rentenalter genießen – nämlich ab dem Tag des Einzugs. Finanziell zahlt sich das mietfreie Wohnen dann vor allem im Alter aus. Eigenheimbesitzer haben durch die eingesparte Miete deutlich mehr Geld zum Leben zur Verfügung als Mieter. Das Statistische Bundesamt schätzt die Entlastung für Rentner mit entschuldetem Wohneigentum im Schnitt auf ein Viertel bis ein Fünftel ihrer Rente.

„Wohn-Riester zahlt auf zwei verbreitete Bedürfnisse ein – dem Wunsch nach einer eigenen Immobilie und nach einer sicheren Altersvorsorge“, erklärt Joachim Klein von der LBS. Zudem kommen Eigenheimbesitzer in den Genuss der Sicherheit, die ihnen ihr Zuhause für die Zukunft bietet, denn anders als Mieter müssen sie sich nicht um steigende Mieten oder gar Kündigung sorgen. „In Verbindung mit Bausparen ebnet Wohn-Riester vielen Menschen den Weg in die eigenen vier Wände“, so Klein. Der Riester-zertifizierte Bausparvertrag ist das einzige Produkt, bei dem Sparer sowohl in der Spar- als auch in der Darlehensphase Zulagen erhalten. In der Sparphase erhöhen sie das Eigenkapital und während der Finanzierung fließen sie direkt in die Tilgung des Bauspardarlehens.

Quelle: LBS Infodienst Bauen und Finanzieren

Übrigens… Ob Haus oder Eigentumswohnung: Sprechen Sie mit unseren Immobilienexperten und vereinbaren Sie am besten sofort einen Termin!

Du bist für die Zukunft gut gerüstet? Du willst für dein nächstes „Karriere-Level“ richtig durchstarten? Du hast Interesse an digitalen und wirtschaftlichen Themen und Freude am Umgang mit Menschen? Worauf wartest du? Bewirb dich doch bei uns als Bankkaufmann/-frau.

Die Sparkasse Witten steht für eine zukunftsorientierte Ausbildung im digitalen Wandel und investiert in erheblichem Maße in die Aus- und Weiterbildung ihrer Mitarbeiter.

Daher erhalten bereits am ersten Tag die neuen Auszubildenden IPads, welche dienstlich wie auch privat genutzt werden können. Das Gute daran: Diese gehen nach der Ausbildung in den privaten Besitz über. „Denn junge Menschen müssen in ihrer Welt abgeholt werden“ – so die Ausbildungsleiterin, Manuela Briele. „Und die ist eben für viele auch ein Social-Media-Universum. Sie sind dadurch schnell und überall erreichbar; Materialien (wie z.B. Lernvideos, Ausbildungsnachweise etc.) können sehr einfach zur Verfügung gestellt werden und eine Bearbeitung ist überall möglich – ob in der Bahn, im Café oder wo auch immer.“

Die Sparkasse Witten bildet derzeit 20 Auszubildende in dem Ausbildungsberuf Bankkaufmann/-frau aus. An allen Standorten der Sparkasse in Witten sind – inklusive der Auszubildenden – 374 Mitarbeiter beschäftigt.

Nähere Infos zur Ausbildung bei der Sparkasse Witten gibt´s auf unserer Homepage: https://bit.ly/300pfGU

Trotzdem ging die Justiz von dauerhafter Vermietungsabsicht aus

Es ist möglich, Verluste aus Vermietung und Verpachtung steuerlich geltend zu machen. Eigentümer müssen allerdings die nachvollziehbare Absicht haben, auf Dauer einen Überschuss zu erzielen. Was aber geschieht, wenn im Vertrag eine Eigenbedarfsklausel – also eine Begrenzung des Mietverhältnisses – eingebaut ist? Damit musste sich die Rechtsprechung befassen.

Das Urteil im Detail

Der Fall: Ein Eigentümer ließ im Mietvertrag den Passus einfügen, dass zu einem bestimmten (vier Jahre entfernten) Zeitpunkt das Vertragsverhältnis ende, wenn ein konkret bezeichneter Eigenbedarf einer Nichte des Vermieters eintrete. Die Situation trat nicht ein, weil der Mieter vorzeitig auszog und das Objekt verkauft wurde. Das Finanzamt bezweifelte daraufhin die dauerhafte Gewinnerzielungsabsicht und wollte die Verluste aus Vermietung und Verpachtung nicht anerkennen.

Das Urteil: Es handle sich hier lediglich um eine Befristung für einen Eventualfall, entschieden die Richter. Außerdem sei auch bei der Nichte daran gedacht gewesen, einen angemessenen Mietzins zu verlangen. Dass sich unerwartet alles geändert habe (Auszug der Mieter, kein Einzug der Nichte, Verkauf des Objekts) habe sich erst im Laufe der Zeit ergeben und ändere nichts an der ursprünglichen Gewinnerzielungsabsicht. (Finanzgericht Hamburg, Aktenzeichen 2 K 151/17)

Quelle: LBS Infodienst Recht & Steuern

Der Traumjob in einem neuen Unternehmen oder der Wunsch, im Ausland zu arbeiten: Ein beruflicher Neustart ist oft mit einem großen Schritt in eine andere Stadt oder gar ein anderes Land verbunden. Das muss erstmal finanziert werden.

Mal was Neues ausprobieren. Schauen, was das Leben noch bereithält. Es gibt Menschen, die wollen nicht weitermachen wie bisher. Oder sie können es nicht. Aber ganz gleich, warum – der Neuanfang beginnt mit einem großen Schritt: dem Umzug.

Der häufigste Grund für einen Umzug ist dem Statistikportal „Statista“ zufolge die Liebe – ein Jobwechsel folgt an dritter Stelle, gleich nach familiären Angelegenheiten. Knapp die Hälfte aller Erwachsenen in Deutschland ist demnach schon einmal aus beruflichen Gründen umgezogen.

Zahlt der Arbeitgeber?

Der Umzug ist meist mit mehr oder weniger hohen Kosten verbunden. Die übernimmt nicht immer das neue Unternehmen – und wenn, dann oft nur teilweise. Denn Arbeitgeber sind nicht verpflichtet, einen Ortswechsel finanziell zu unterstützen.

Allerdings bieten gerade größere Unternehmen oft finanzielle Unterstützung an, zahlen zum Beispiel den Makler, der die neue Wohnung sucht, oder schalten Anzeigen in Zeitungen und Immobilienportalen. Manche haben sogar einen Rahmenvertrag mit einem Umzugsunternehmen. In diesem Fall können Arbeitnehmer die Kosten für die Spedition ganz oder teilweise sparen. Gelegentlich übernimmt das neue Unternehmen sogar die Hotelkosten während der Wohnungssuche oder beteiligt sich an doppelten Mietzahlungen. Auf jeden Fall lohnt es sich, mit dem neuen Arbeitgeber zu verhandeln. Das gilt auch bei Unternehmen, die offiziell keine Unterstützung anbieten, im Einzelfall aber durchaus bereit sind, auf die eine oder andere Weise zu helfen

Spedition beauftragen: schwarzes Schaf oder fleißiges Bienchen?

Beauftragt man eine Spedition mit dem Umzug, sollte man folgende Faktoren im Blick haben. Sie spielen eine wichtige Rolle für den Preis:

die Anzahl der Helfer,

die Größe des Umzugswagens,

die Distanz zum neuen Zuhause,

die Größe der Wohnung und

eventuelle Zusatzgebühren für Halteverbotsschilder, Hebebühnen oder Verpackungsmaterial.

Außerdem sollte man genau prüfen, welche Spedition man beauftragt. Denn leider gibt es in dieser Branche ein paar schwarze Schafe. Deren Masche funktioniert meist ähnlich: Der Umzug wird beauftragt, das Geld bezahlt, die Möbel werden in den Umzugswagen eingeladen – doch bevor es an den Zielort geht, fallen plötzlich hohe zusätzliche Kosten an. Eigentlich ein klarer Fall von Betrug. Doch die Polizei ist in solchen Fällen machtlos, da sie rein rechtlich keinen Verstoß feststellen kann. Meistens bleibt dem gestressten und unter Zeitdruck stehenden Auftraggeber nur ein Ausweg: in den sauren Apfel beißen und die Kosten bezahlen.

Um es so weit erst gar nicht kommen zu lassen, muss man nur ein paar einfache Regeln befolgen: Finger weg, wenn Angebote zu billig sind, wenn für jede zusätzliche Stunde extra gezahlt werden muss, wenn ein Umzugsunternehmen kein Büro hat, keinen Geschäftsführer oder kein Impressum auf der Website und nicht gut zu erreichen ist. Wer auf Nummer sichergehen will, entscheidet sich für ein Unternehmen, das Mitglied des Bundesverbandes deutscher Möbelspediteure (AMÖ) oder des Verbandes Deutsche Möbelspedition (DMS) ist. Die Mitgliedschaft ist wie eine Art Qualitätssiegel, damit der Umzug glatt über die Bühne geht. Und man am Ende tatsächlich nur das bezahlt, was vorher schriftlich vereinbart wurde.

Staatliche Förderung bei Abschied von Arbeitslosigkeit

Finden Empfänger von Arbeitslosengeld oder Hartz IV einen Job in einer anderen Stadt, können sie bei der Arbeitsagentur finanzielle Unterstützung beantragen. Das Amt prüft aber zuerst, ob der Ortswechsel tatsächlich nötig ist.

Berechtigt ist in der Regel, wer täglich mindestens zweieinhalb Stunden zwischen Wohnung und Arbeitsplatz pendeln muss. Dann übernimmt die Arbeitsagentur einen angemessenen Teil der Umzugskosten. Wie viel genau, entscheidet sich von Fall zu Fall.

Um die Förderung zu bewilligen, benötigt die Arbeitsagentur den Mietvertrag der neuen Wohnung sowie mindestens drei Kostenvoranschläge von Speditionen. Renovierungskosten und Mietkaution können übrigens als Darlehen gewährt werden.

Steuerliche Entlastung für Berufswechsler

Auch Berufswechsler erhalten Unterstützung vom Staat – über die Steuererklärung. Wer für einen neuen Job umziehen muss, kann die Umzugskosten als Werbungskosten von der Steuer absetzen. Dabei gibt es zwei Möglichkeiten: entweder über eine Pauschale oder anhand der tatsächlichen Kosten. Letzteres lohnt sich nur, wenn die Kosten die Pauschalbeträge übersteigen. Allerdings muss man dafür alle Quittungen und Belege aufbewahren und sauber Buch führen.

Falls sich der neue Arbeitgeber an den Umzugskosten beteiligt, muss man diesen Anteil von der Summe, die man in der Steuererklärung angibt, abziehen.

Neustart im Ausland

Eine ganz andere Hausnummer ist der Umzug ins Ausland. Am leichtesten dürfte er zu organisieren sein, wenn man „nur“ innerhalb der EU umzieht. Befindet sich der neue Arbeitsplatz jedoch in Übersee, empfiehlt sich auf jeden Fall professionelle Hilfe.

Um ein günstiges Angebot zu finden, sollte man so früh wie möglich Kostenvoranschläge anfordern. Dabei sollte aber nicht nur der Preis eine Rolle spielen, sondern auch Erfahrung, Leistungen und Referenzen des Unternehmens.

Das Leistungsangebot der meisten Speditionen reicht vom Verladen und Transport bis hin zu einem sogenannten Relocation-Service. Er beinhaltet alles: vom Umzug über die Beschaffung einer Wohnung, Beratung in sprachlichen und kulturellen Fragen bis hin zu der bürokratischen Abwicklung. Angesichts dieser Bandbreite ist die Frage nach den Kosten für einen Auslandsumzug pauschal nicht zu beantworten. Außerdem spielen neben der Spedition auch das Zielland und dessen Zollgebühren eine entscheidende Rolle. Und natürlich die Frage, ob und – wenn ja – wie viele Möbel man überhaupt in die neue Heimat mitnehmen möchte.

Rechtfertigt der Neustart die Kosten – und wie finanziert man sie?

Unter dem Strich ist also eine Frage zu klären: Ist der neue Job so attraktiv, dass er den Umzug, die Zeit, den Aufwand und die Kosten wert ist? Es hilft, über diese Entscheidung mehr als nur eine Nacht zu schlafen.

Hat man sich einmal dafür entschieden, ist als nächstes die Finanzierung zu klären. Oft reicht das Ersparte nicht, um die Kosten zu decken. In so einem Fall kann ein Kredit eine Möglichkeit der Finanzierung sein. Vorausgesetzt, das neue Einkommen deckt mehr als die Lebenshaltungskosten – und die Tilgung stellt keine Belastung dar. Dann ist er eine hilfreiche Investition in die Zukunft.

Quelle: Sparkassen-Finanzportal GmbH

Cookie-Einstellungen

Wir verwenden Cookies, um unsere Webseite für Sie optimal zu gestalten und fortlaufend zu verbessern. Dazu zählen Cookies, die für die Steuerung unserer kommerziellen Unternehmensziele notwendig sind, die ausschließlich zu anonymen Statistikzwecken verwendet werden, für Komforteinstellungen oder für die Darstellung personalisierter Inhalte. Sie entscheiden, für welche Kategorie Sie die Cookies zulassen möchten. Weitere Informationen finden Sie in unseren Datenschutzhinweisen. Datenschutzerklärung

Diese Cookies sind für die Webseite unbedingt notwendig. Sie helfen dabei, die Webseite nutzbar zu machen und ermöglichen beispielsweise sicherheitsrelevante Funktionalitäten.