Das Wichtigste über Lage, Bauart und Klumpenrisiko: Eine eigene Immobilie, um darin alt zu werden? Viele Menschen arbeiten an diesem Traum. Das Eigenheim bietet tatsächlich Vorteile, jedoch nur, wenn Sie einige Dinge beachten.

Viele Menschen träumen vom Glück in den eigenen vier Wänden. Endlich ausreichend Platz, endlich tun und lassen, was man möchte. Ein weiterer Vorteil: Wer seine Immobilie einmal abbezahlt hat, kann im Alter kostengünstig leben. Miete müssen Sie im Eigenheim schließlich nicht zahlen.

So einfach, so glücklich? Leider nicht. Denn nur, wer bei seinem Eigenheim vorausschauend plant, hat später wirklich etwas davon. Diese drei Dinge sollten Sie beachten, wenn Sie gerade auf der Suche nach einer Immobilie als Altersvorsorge sind.

1. Sich die richtigen Gedanken zur Lage machen

Bei der Lage Ihrer Wunschimmobilie kommt es natürlich zu allererst darauf an, wo Sie sich wohlfühlen. Der richtige Platz für Sie ist genau da, wo Sie sich entspannen können, sich sicher fühlen und haben, was Sie zum Leben brauchen. Fragen, die Sie sich deshalb stellen sollten, sind unter anderem:

Möchte ich lieber in der Stadt, am Stadtrand oder ländlich wohnen? Wie viel Raum brauche ich? In welcher Distanz zu mir wohnen meine Nachbarn? Kann ich mit Lärm und viel Gewusel umgehen? Oder möchte ich lieber in einer ruhigen Nachbarschaft leben?

All diese Dinge beschreiben den Charakter einer Wohnumgebung. Sie sind ausschlaggebend dafür, den richtigen Ort für Ihre Immobilie zu finden. Im Hinblick aufs Älterwerden gibt es jedoch noch weitere Aspekte, die Ihr Eigenheim in puncto Lage erfüllen muss:

Es ist wichtig, dass Ihre Versorgung sichergestellt ist – auch, wenn Sie irgendwann nicht mehr Auto oder Fahrrad fahren können. Das heißt: Supermärkte müssen in der Nähe sein. Überprüfen Sie, wie es mit öffentlichen Verkehrsmitteln aussieht. Und wie steht es um die medizinische Versorgung?

Zusätzlich zur direkten Wohnumgebung sollten Sie beim Immobilienkauf ebenfalls auf die weitere Region schauen. Sie ist vor allem dann relevant, wenn Sie Ihr Haus oder Ihre Wohnung doch weitervermieten möchten. Auch, wenn Sie es heute nicht planen: Nicht immer lässt sich ein Eigenheim bis zur Rente halten. Zum Beispiel, wenn Sie berufsbedingt umziehen müssen oder wenn sich Ihr Haushalt aufgrund einer Trennung auflöst. Für diese Situationen und für das eventuelle Vermieten sollten Sie gewappnet sein. Eine Immobilie in einer guten Lage, also etwa in Ballungsräumen mit großer Mietnachfrage, lässt sich zu einem höheren Preis vermieten. Wo die Nachfrage groß ist, sind hohe und regelmäßige Mietzahlungen wahrscheinlicher.

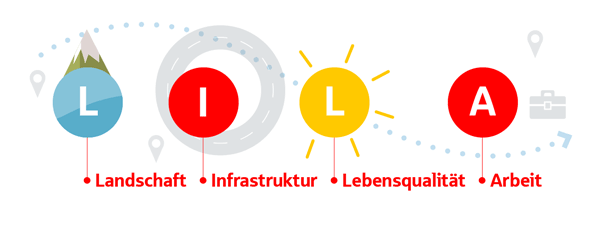

Die LILA-Lage

Die wichtigsten Kriterien zur direkten und erweiterten Umgebung lassen sich grob in vier Punkten zusammenfassen. Sie beschreiben die sogenannte LILA-Lage:

Landschaft (Sie wohnen, wo es schön ist) Infrastruktur (Es gibt eine gute Verkehrsanbindung) Lebensqualität (Sie wohnen dort, wo etwas los ist) Arbeit (Sie wohnen dort, wo es Arbeit gibt)

2. Fehler bei der Kostenschätzung vermeiden

Planen Sie einen Hauskauf oder möchten Sie bauen? Egal, für welche Variante Sie sich entscheiden: Denken Sie schon zu Beginn an die Kosten, die ein Objekt zusätzlich zu seinem Anschaffungspreis verursachen kann. Zum Beispiel, weil Sie in Reparaturen, Instandhaltungen oder Umbauten investieren müssen. Entscheiden Sie sich dafür, ein Haus oder eine Eigentumswohnung zu kaufen, sollten Sie genau prüfen, wann und wie es gebaut wurde. Welche Materialien kamen zum Einsatz? Wann wurden Teile ersetzt und erneuert? Die meisten Häuslekäufer verschätzen sich, wenn es darum geht den Modernisierungsbedarf einer Immobilie zu bestimmen.

Bei einer großen Investition, wie dieser, sollten Sie deshalb einen Profi zu Hilfe nehmen. Nur so können Sie sicher sein, dass Rohrleitungen in Ordnung, Keller und Dach dicht und Heizungsanlagen funktionsfähig sind. Und dass diese noch eine Weile halten werden.

Im Hinblick aufs Älterwerden ist außerdem wichtig, dass ein Objekt altersgerecht gebaut ist oder dass Sie es später altersgerecht umgestalten können. Bei einem Neubau haben Sie den Vorteil, gewisse Standards bereits beim Bau berücksichtigen zu können. In etwa, ob Türen ausreichend breit sind oder ob der Zugang zum Haus und zu allen Räumen barrierefrei ist.

Ein wichtiger Aspekt ist auch die Größe der Immobilie. Im Alter wird es anstrengender, sich um viele Räume zu kümmern oder einen großen Garten zu pflegen. Sie können schon beim Konzipieren Ihres neuen Zuhauses überlegen, ob sich Räumlichkeiten später umgestalten lassen – etwa durch Einliegerwohnungen.

Für ein gebrauchtes Objekt sind diese Überlegungen schwieriger. Wände stehen, Räume sind festgelegt. Lassen Sie sich davon jedoch nicht abschrecken und gehen Sie sachlich an die Situation heran. Überlegen Sie, was sich umbauen ließe. Und kalkulieren Sie etwaige bauliche Veränderungen in den Kaufpreis ein – auch, wenn Sie diese nicht sofort umsetzen möchten.

3. Nicht alles auf eine Karte setzen

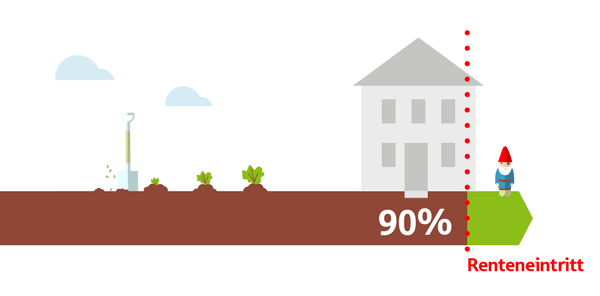

Die Vorstellung einer eigenen Immobilie, die uns bis ins hohe Alter begleitet und gleichzeitig unsere finanzielle Absicherung bedeutet, ist schön. Aber ist sie auch praktikabel? Experten meinen: nein. Zumindest, wenn die Immobilie die einzige Altersvorsorge ist, die Sie haben.

Investiert man nur in eine einzige Geldanlage, sprechen Experten vom sogenannten Klumpenrisiko. Das heißt: Sie setzen alles auf eine Karte und stecken Ihr gesamtes Geld in eine einzige Lösungsvariante. Und das birgt ein hohes Risiko.

Vergleichbar ist das mit dem Kauf einer Aktie. Um sich abzusichern und etwaige Kursschwankungen auszugleichen, reicht es nicht, auf ein einziges Wertpapier zu setzen. Sie sollten immer breit streuen. Das heißt: Sie investieren in verschiedene Wertpapiere. Verliert eines immens an Wert, rettet Sie das andere.

Stellen Sie sich nun vor, Ihr Haus verliert massiv an Wert. Etwa, weil etwas kaputt geht. Oder weil die Region, in der es steht, plötzlich weniger beliebt ist. Wenn Sie dort weiterhin wohnen möchten, ist das kein Problem. Doch was passiert, wenn Sie Ihre Immobilie zu einem ungünstigen Zeitpunkt verkaufen müssen? Sie können davon ausgehen, weniger Geld dafür zu bekommen, als Sie einst investiert haben. Das wiederum bedeutet einen finanziellen Verlust für Sie.

Wenn Sie in diesem Fall nicht anderweitig für das Alter vorgesorgt haben, stehen Sie vor einem Problem. Denn die Sicherheit (Ihr Haus) ist weg. Kapital haben Sie aber weniger als zuvor.

Dieser Fall ist nicht unwahrscheinlich, denn Wertschwankungen bei Immobilien sind normal. Anders als bei Aktien oder Fonds spürt man sie jedoch nicht. Schließlich gibt es keinen „Haus-Index“, in dem Sie minütlich nachsehen können, wie viel Ihr Heim gerade wert ist. Aus diesem Grund wagen viele eher die Investition in eine Immobilie als in Aktien. Ganz nach dem Motto: Was man nicht weiß, macht einen nicht heiß.

Ein weiterer guter Grund dafür, neben der Immobilie noch anders vorzusorgen: Was nützen die eigenen vier Wände, wenn kein Geld fürs Leben da ist? Viele Hauskäufer unterschätzen diesen Aspekt. Sie zahlen fleißig ihren Kredit ab und sind zum Renteneintritt schuldenfrei. Von ihrer gesetzlichen Rente allein können sie jedoch nicht leben. Problematisch wird es erst recht, wenn Reparaturen anstehen.

Wer das Thema Altersvorsorge klug angehen möchte, investiert breiter, nicht nur in Sicherheit (wie z.B.: das eigene Haus), sondern z.B. auch in eine Kapitalanlage. Nur so können Sie später Ihren Lebensunterhalt bestreiten. Bilden Sie nicht nur einen großen Vorsorgeklumpen, sondern mehrere „Klümpchen“.

Quelle: DSV-Gruppe

Blick auf die Ruhr; Bildautor: Christian Wölk

Blick auf die Ruhr; Bildautor: Christian Wölk Hammerteich; Bildautor: Hans Marx

Hammerteich; Bildautor: Hans Marx Blick auf die Ruhr; Bildautor: Peter Lück

Blick auf die Ruhr; Bildautor: Peter Lück Wolkenwanderer; Bildautor: Roland Schneider

Wolkenwanderer; Bildautor: Roland Schneider

So soll´s mal aussehen: Unser DIY-Sparschwein! Also: Ran an den Speck!

So soll´s mal aussehen: Unser DIY-Sparschwein! Also: Ran an den Speck!

Schritt 1: Das Schwein muss stehen. Befestigen Sie die vier Plastikdeckel an einer Seite der Flasche, so dass Ihr Schwein stehen kann.

Schritt 1: Das Schwein muss stehen. Befestigen Sie die vier Plastikdeckel an einer Seite der Flasche, so dass Ihr Schwein stehen kann. Schritt 2: Jetzt wird’s bunt. Besprühen Sie die gesamte Flasche mitsamt der Füße in der von Ihnen ausgesuchten Farbe.

Schritt 2: Jetzt wird’s bunt. Besprühen Sie die gesamte Flasche mitsamt der Füße in der von Ihnen ausgesuchten Farbe. Schritt 3: Der Schlitz. Schneiden Sie auf der Oberseite einen ausreichend großen Schlitz in die Flasche. Achtung: Das Material ist sehr weich. Passen Sie also auf, nicht abzurutschen.

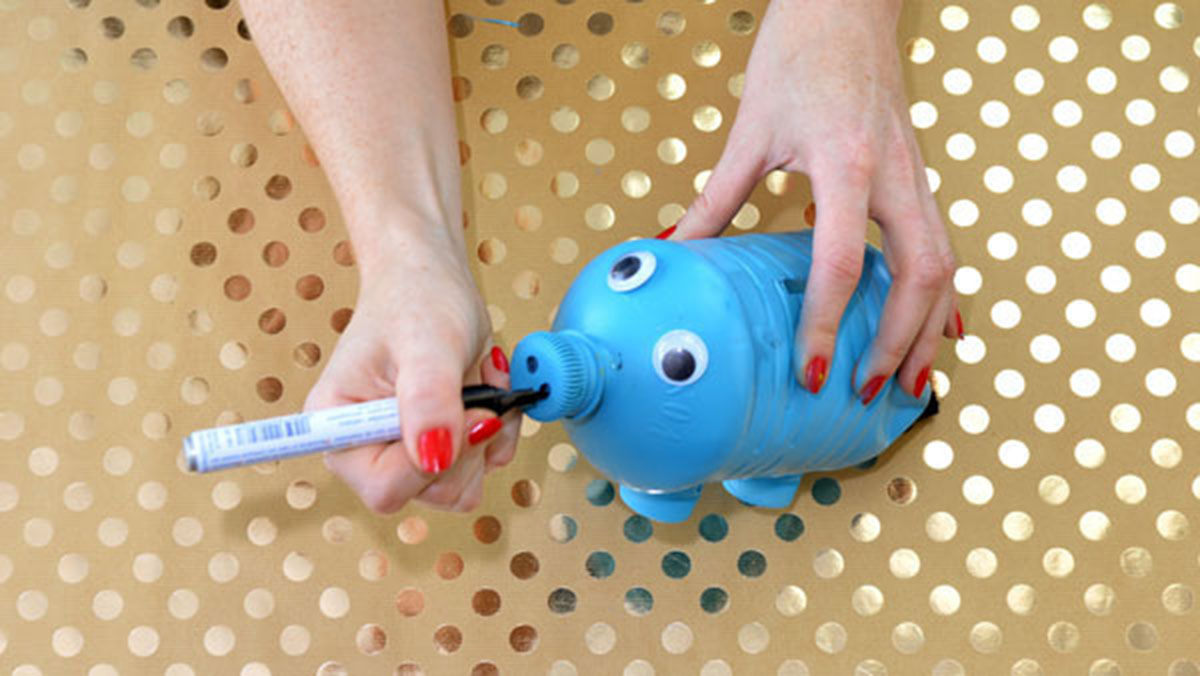

Schritt 3: Der Schlitz. Schneiden Sie auf der Oberseite einen ausreichend großen Schlitz in die Flasche. Achtung: Das Material ist sehr weich. Passen Sie also auf, nicht abzurutschen. Schritt 4: Geben Sie dem Schwein ein Gesicht. Nehmen Sie erneut sie Klebepistole zur Hand und befestigen die Augen.

Schritt 4: Geben Sie dem Schwein ein Gesicht. Nehmen Sie erneut sie Klebepistole zur Hand und befestigen die Augen. Malen Sie mit dem Edding Nasenlöcher.

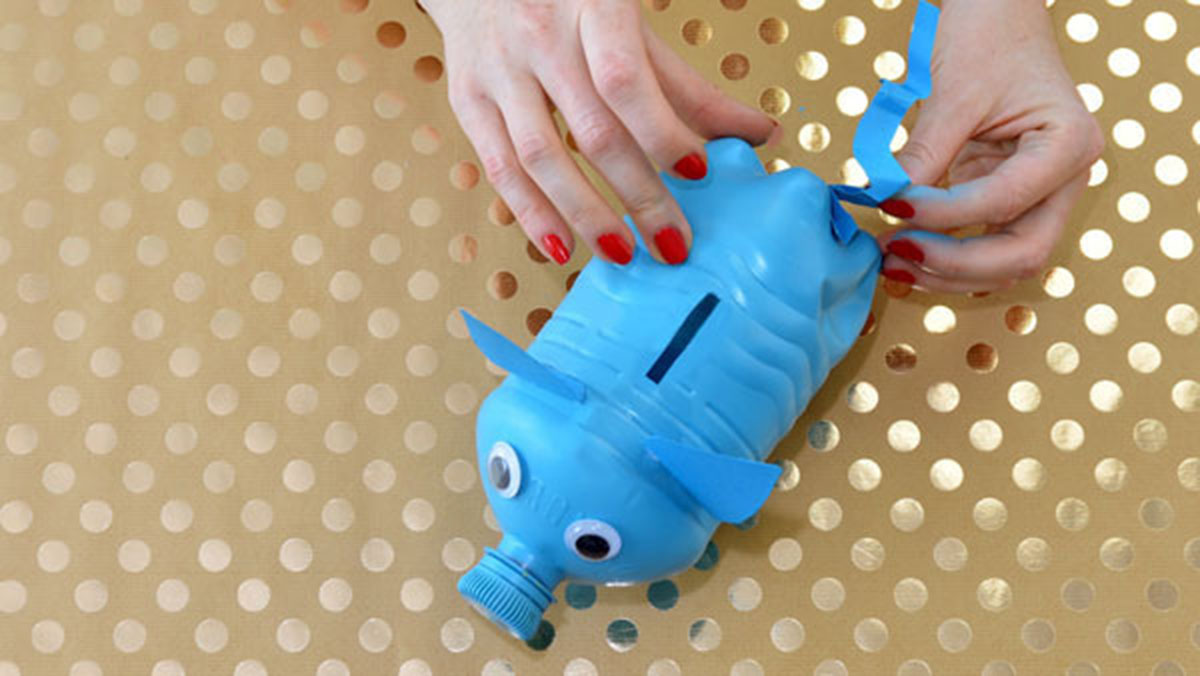

Malen Sie mit dem Edding Nasenlöcher. Kleben Sie die Ohren und den Schwanz an. Diese sollten Sie zuvor aus dem Pappkarton ausgeschnitten haben.

Kleben Sie die Ohren und den Schwanz an. Diese sollten Sie zuvor aus dem Pappkarton ausgeschnitten haben.

Die Materialien: 1 Einmachglas alternativ: altes Marmeladen- oder Nutella-Glas, Heißklebepistole, 1 Sprühfarbe (Farbe nach Wunsch), Klebefolie-Buchstaben alternativ: schneiden Sie die gewünschten Buchstaben aus, alte Spielfiguren, Schmirgelpapier

Die Materialien: 1 Einmachglas alternativ: altes Marmeladen- oder Nutella-Glas, Heißklebepistole, 1 Sprühfarbe (Farbe nach Wunsch), Klebefolie-Buchstaben alternativ: schneiden Sie die gewünschten Buchstaben aus, alte Spielfiguren, Schmirgelpapier Schritt 1: Erst mal vorbereiten. Bereiten Sie den Deckel Ihres Glases vor. Rauen Sie die Oberfläche an.

Schritt 1: Erst mal vorbereiten. Bereiten Sie den Deckel Ihres Glases vor. Rauen Sie die Oberfläche an. Schritt 2: Wofür sparen Sie? Sie legen Geld zurück, um davon eine Reise nach Paris zu bezahlen? Kleben Sie mit der Heißklebepistole einen Miniatur-Eiffelturm auf den Deckel des Glases.

Schritt 2: Wofür sparen Sie? Sie legen Geld zurück, um davon eine Reise nach Paris zu bezahlen? Kleben Sie mit der Heißklebepistole einen Miniatur-Eiffelturm auf den Deckel des Glases. Schritt 3: Beschriften Sie das Glas. Nutzen Sie die Buchstaben, um Ihr Glas zu beschriften.

Schritt 3: Beschriften Sie das Glas. Nutzen Sie die Buchstaben, um Ihr Glas zu beschriften. Kleben Sie die richtige Abfolge auf das Glas und sprühen drauf los. Dabei kann ruhig ein bisschen Farbe daneben gehen.

Kleben Sie die richtige Abfolge auf das Glas und sprühen drauf los. Dabei kann ruhig ein bisschen Farbe daneben gehen. Schritt 4: Auch der Deckel soll bunt sein. Sprühen Sie anschließend ebenfalls den Deckel mitsamt der aufgeklebten Figur an

Schritt 4: Auch der Deckel soll bunt sein. Sprühen Sie anschließend ebenfalls den Deckel mitsamt der aufgeklebten Figur an