Die Darlehenszinsen sind derzeit niedrig. Ideal, um ein Haus oder eine Wohnung zu kaufen. Auch als Single?

Klar, wenn Sie unsere Tipps berücksichtigen.

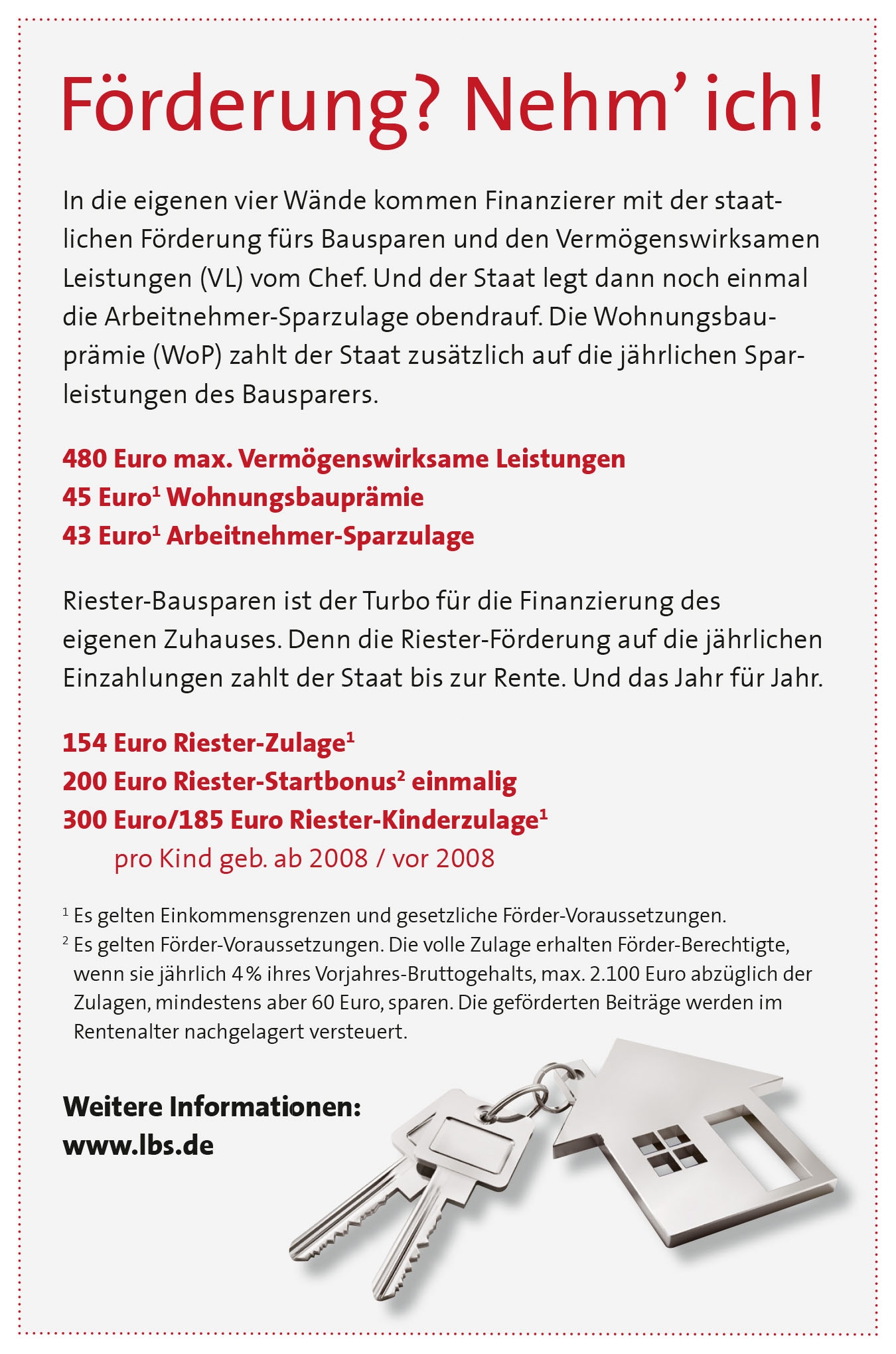

Eigenkapital

Als Single müssen Sie alles allein zahlen. Umso wichtiger, dass Sie Ihre Baufinanzierung locker stemmen können. Zahlen Sie einen möglichst großen Anteil vom Kaufpreis selbst, um Ihre monatliche Finanzierungsrate gering zu halten. Ein Eigenkapitalanteil ab 20 Prozent wäre optimal. Bei einem Kaufpreis von 100.000 Euro sollten Sie also mindestens 20.000 Euro Eigenkapital einbringen. Tipp: Sie haben noch nicht genug gespart? Mit einem Bausparvertrag „reservieren“ Sie sich die aktuell günstigen Zinsen für später.

Link zu Bausparvertrag: https://www.sparkasse.de/unsere-loesungen/privatkunden/kredite-finanzierungen/bausparen-bausparvertrag.html

Tilgung

Überlegen Sie im Vorfeld genau, welche monatlichen Raten Sie sich leisten können. Unsere Empfehlung ist: Setzen Sie den Tilgungsanteil aufgrund der aktuell niedrigen Zinsen nicht zu tief an. Versuchen Sie, möglichst viel von Ihrem Darlehen innerhalb der Zinsbindungsfrist zurückzuzahlen.

Zinsbindung

Am Ende der Zinsbindung ist ein Haufen Schulden übrig? Also neu finanzieren mit dann vielleicht hohen Zinsen? Als Single trifft Sie das besonders hart, weil Sie die Raten allein zahlen. Tipp: Wählen Sie daher eine möglichst lange Zinsbindung, zum Beispiel 10-15 Jahre. Und: Prüfen Sie vorab genau, ob Sie sich Ihre monatlichen Raten leisten können.

Rücklagen

Wenn Sie arbeitslos werden, müssen Sie Ihre Finanzierungsraten über Rücklagen zahlen. Sparen Sie deshalb genug, um Ihre Raten notfalls auch eine Weile ohne regelmäßiges Gehalt weiter zahlen zu können. Tipp: Schließen für solche Notfälle im Vorfeld eine Restschuldversicherung ab – wir beraten Sie da ebenfalls..

Lebensplanung

Eine eigene Immobilie ist eine langfristige Entscheidung. Denn Sie zahlen Ihr Darlehen meist über viele Jahre zurück. Sie wollen selbst in der Immobilie wohnen? Überlegen Sie vorab genau, ob Sie länger an Ihrem Wohnort bleiben möchten.Natürlich können Sie die Immobilie auch vermieten oder verkaufen, wenn Sie doch ausziehen. Aber nicht immer lohnt sich das. Wer schnell wieder verkauft, muss je nach Vertrag und Laufzeit eine Vorfälligkeitsentschädigung zahlen, um die Finanzierung abzulösen. Wenn Sie weniger als 10 Jahre nach dem Kauf wieder verkaufen, fällt außerdem unter Umständen Spekulationssteuer an. Tipp: Planen Sie genau, was Sie mit dem Haus oder der Wohnung vorhaben. Kommen Sie zu uns, wir beraten Sie gern.

Vorteile beim Kauf einer Immobilie als Single

Finanziell gesehen haben es Singles beim Immobilienkauf oft schwerer. Doch sie haben auch Vorteile. So können Sie das Haus oder die Wohnung ganz nach Ihren Vorstellungen auswählen. Sie müssen keine Kompromisse eingehen und können allein entscheiden. Haben Sie die Immobilie gekauft, gehört sie Ihnen. Keine Trennung kann Ihnen das nehmen.